O relatório apresentado pelo TCE – Tribunal de Contas do Estado - de São Paulo, referente à análise das contas do ex-prefeito de Fernandópolis Luiz Vilar de Siqueira (DEM) do ano de 2012 apontou 54 irregularidades cometidas contra o município de Fernandópolis. Dentre elas, o resultado da execução orçamentária que apresentou um déficit real de R$ 32.345.041,48.

O relatório, de 72 páginas, traz uma avaliação completa dos atos administrativos financeiros do ex-chefe do executivo. Em determinado ponto do relatório, mais especificamente na página 4, foi iniciada a análise da execução orçamentária, onde o tribunal aponta os primeiros indícios da vultosa dívida.

“O município foi alertado por quatro vezes, sobre o descompasso entre receitas e despesas e, nem assim, conteve o gasto não obrigatório e adiável”, consta no relatório.

Na sequência, o relatório declina uma série de manobras utilizadas por Vilar para tentar “maquiar” o real déficit do município perante o TCE, como o empenho de “despesas de 2012 para empenhar em 2013”.

“O resultado da execução orçamentária apresentada (por Vilar) não espelha a realidade, pois se o valor total das despesas empenhadas R$ 120.785.473,70 adicionarmos R$ 9.779.745,29 (empenhados para 2013), teremos o total de R$ 130.565.218,99, elevando o déficit da execução orçamentária para R$ 13.389.813,87. Tal prática, em nosso entendimento, teve o condão de macular os princípios da evidenciação, da transparência, da eficiência e da probidade administrativa”, aponta outro trecho do relatório.

Seguindo a mesma linha, os agentes fiscalizadores se aprofundaram ainda mais nas contas chegando ao famigerado déficit de R$ 32 milhões, tão negado pelo ex-chefe do executivo Luiz Vilar.

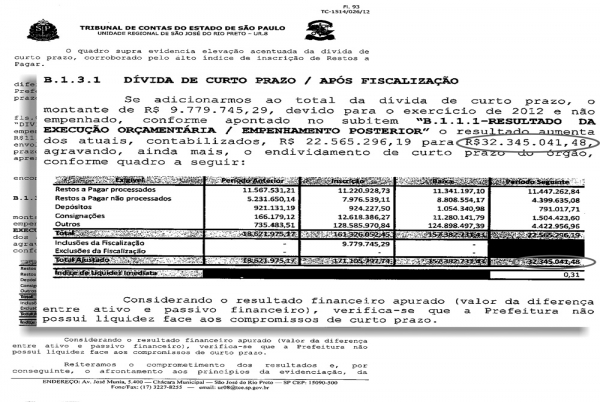

“Se adicionarmos ao total da dívida de curto prazo o montante de R$ 9.779.745,29, devido para o exercício de 2012 e não empenhado, o resultado aumenta dos atuais contabilizados R$ 22.565.296,19 para R$ 32.345.041,48, agravando ainda mais o endividamento de curto prazo do órgão. Considerando o resultado financeiro apurado, verifica-se que a Prefeitura não possui liquidez face aos compromissos de curto prazo”, complementou os fiscalizadores.

Logo após a atual prefeita Ana Maria Matoso Bim apresentar o mesmo resultado, à época apurado por uma auditoria independente, o ex-prefeito de Fernandópolis, Luiz Vilar de Siqueira, distribuiu a imprensa uma nota oficial rebatendo o balanço apresentado. Teria dito que se tratava de dívidas de longo prazo no valor de R$ 10.670.041,61, referente a parcelamentos de INSS; Ações Trabalhistas e Operações de Crédito feitas a longo prazo com o BNDES.

Vilar teria afirmado ainda que havia um tipo de manipulação nos números fazendo com que a população fique revoltada sobre os compromissos não assumidos pela Prefeitura. Para ele, “o que ficou de restos a pagar seria facilmente liquidado com o recebimento de IPTU, IPVA e outros repasses dos governos federais e estaduais”.

Vilar teria salientado também, em nota distribuída a parte da imprensa, que existiam dívidas em longo prazo como financiamentos e parcelamentos de INSS e repasse ao Iprem e, que esse mesmo tipo de artifício, já havia sido feito pela própria prefeita quando administrou a cidade.

O ex-prefeito teria dito também que deixou de pagar fornecedores para honrar com os salários dos servidores municipais e que em nenhum mês de sua administração prorrogou o pagamento de salários para o mês subsequente.

Ele tentou se justificar dizendo que: “É só ler na imprensa Nacional, 47% das Prefeituras não conseguiram fechar as contas em 2012 em razão da diminuição dos repasses, principalmente no ano que se findou. Uma das grandes dificuldades apresentadas foi conseguir os repasses das contrapartidas de obras, tanto do Governo Federal como do Governo Estadual”, completou.

OUTRAS IRREGULARIDADES

O relatório ainda contempla uma vasta lista de irregularidades que vão desde a mais simples como a inobservância da ordem cronológica de pagamentos, até a não aplicação dos recursos obrigatórios em Educação.

Segundo o TCE, Vilar declarou ter aplicado 26,06% da receita do município em educação, ultrapassando a cota obrigatória que é de 25%. No entanto, a fiscalização apurou que existia, mais uma vez, uma espécie de maquiagem nos números, que na verdade atingem 24,60%.

Ainda no rol de irregularidades aparece a abertura de créditos adicionais por superávit financeiro, sendo que o resultado do ano anterior foi deficitário; o empenho de despesas de competência de 2012 com a folha salarial de dezembro 2012 somente em 2013, cujo os ajustes revelam que o gasto com pessoal excedeu o limite prudencial, também no final do 3º quadrimestre; o descumprimento dos acordos com o Iprem; aumento dos subsídios (salários) do prefeito, vice-prefeito e secretários em desacordo com a Constituição Federal; pagamentos a mais para prefeito, vice-prefeito e secretários cujo os valores deverão ser recolhidos ao erário municipal, dentre outras.

PAGAMENTO DE SERVIÇOS FICTÍCIOS

Além de todas essas irregularidades, o TCE encontrou ainda o indício de pagamento de serviços fictícios. A fiscalização juntou aos autos uma nota de empenho do dia 26/11/2012 no valor de R$ 7.800,00, e liquidada no dia 7/12/2012 referente à prestação de serviços de digitalização de todos os atos oficiais da prefeitura, emitida pela empresa Royal Press Propaganda e Marketing LTDA.

De acordo com o TCE , o código de descrição das atividades econômicas secundárias não contempla a atividade para o serviço prestado. Arguida a origem quanto à efetivação dos trabalhos, foi constatado que eles não foram efetivamente realizados.